1、房产税税源信息采集及申报缴纳

(一)税源信息采集

申请条件

纳税人在首次申报城镇土地使用税和房产税时,应进行城镇土地使用税税源明细采集和房产税税源明细采集。

税源信息变更和税源信息注销同样适用该事项。

设定依据

1.《中华人民共和国税收征收管理法》第二十五条:“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。”

2.《国家税务总局关于修订城镇土地使用税和房产税申报表单的公告》(国家税务总局公告2019年第32号)

3.《国家税务总局关于修订土地增值税纳税申报表的通知》(税总函〔2016〕309号)第一条:“根据《国家税务总局关于印发〈土地增值税纳税申报表〉的通知》(国税发〔1995〕090号)规定,从事房地产开发的纳税人,应在取得土地使用权并获得房地产开发项目开工许可后,根据税务机关确定的时间,向主管税务机关报送《土地增值税项目登记表》,并在每次转让(预售)房地产时,依次填报表中规定栏目的内容。”

电子税务局操作:

纳税人进入申报缴纳界面,点击财产和行为税税源明细报告进行税源信息采集,选择房产税,点击【税源采集】进行房产税税源信息采集。

纳税人机构所在地和应税税源不属于同一主管税务机关的,纳税人需要在房屋坐落地的主管税务机关进行跨区税源登记并申报。

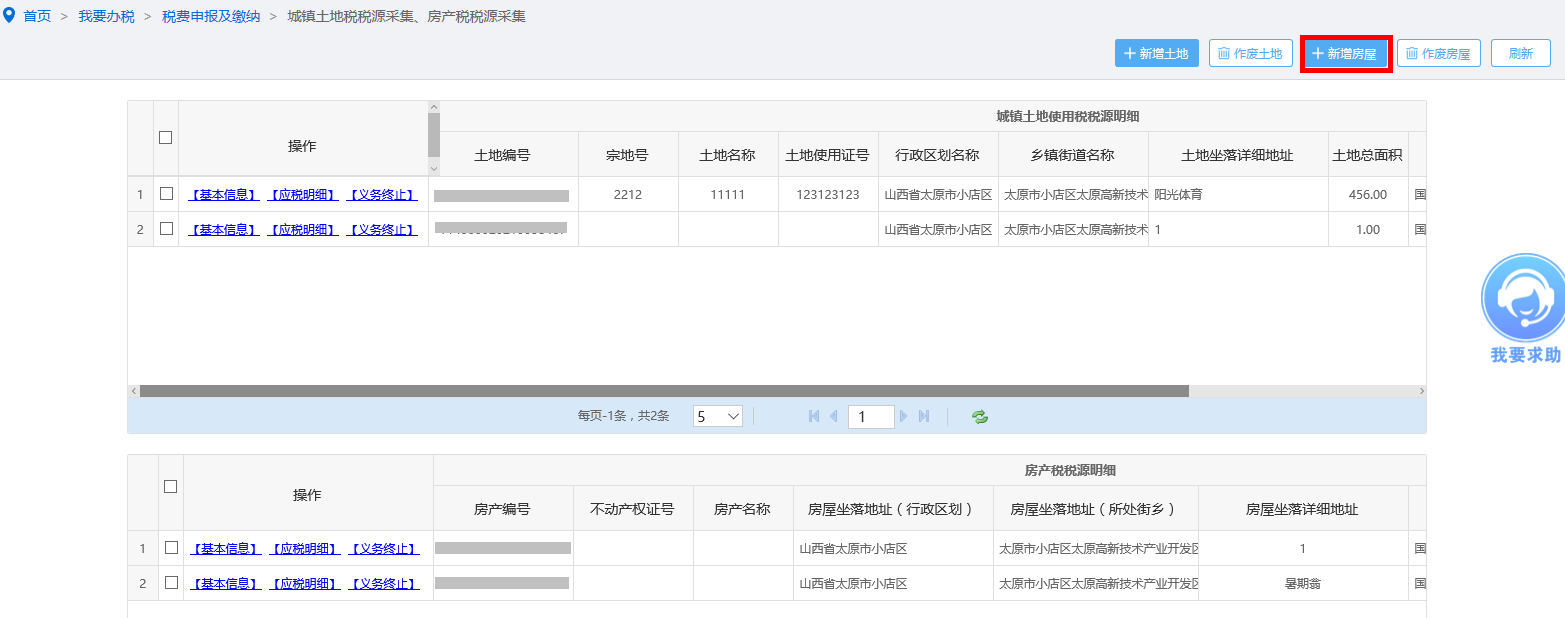

房产税采集包含新增房屋、作废房屋、变更应税明细、义务终止、作废土地等功能。

进入采集表将自动带出纳税人的房产信息,根据业务需求,如需新增房产,请点击“新增房屋”,进入“房产税税源信息采集”页面,如图。

采集表中白色部分为纳税人根据房屋产权证或购房合同、发票等证明录入相关信息,红色星号为必录项,填写完成,确认无误后点击〖保存〗。点击土地编号旁的“查询”按钮,可以查询到纳税人采集的土地税源信息,如图。

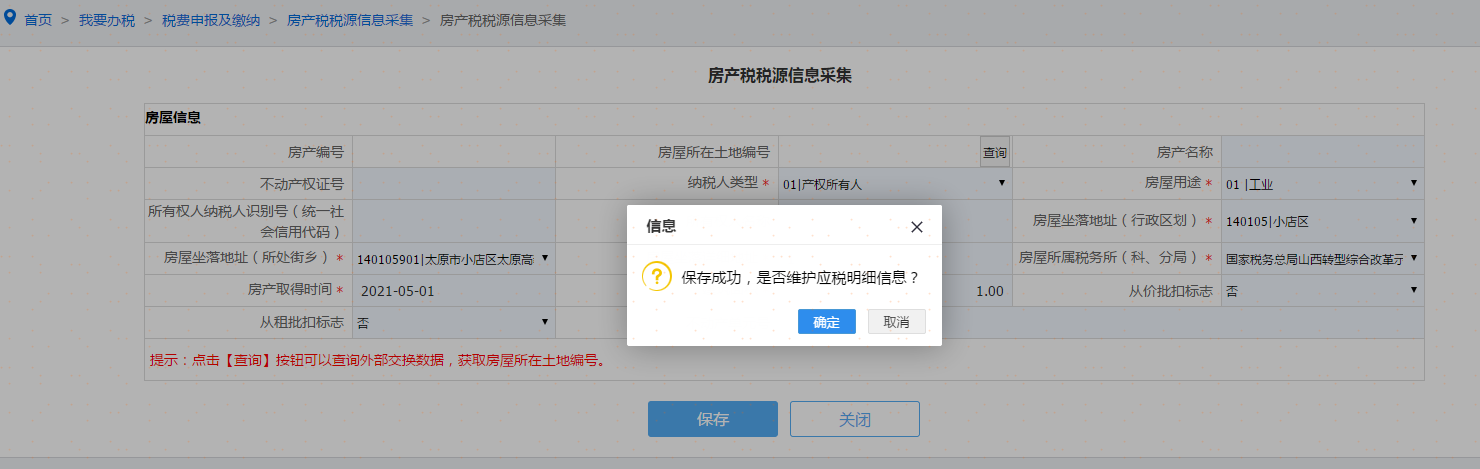

对于新增房屋的纳税人,填写房屋信息后,保存时提示“是否确认保存房产税税源信息?”,点击确定后,继续提示:“保存成功,是否维护应税明细信息?”,如图。

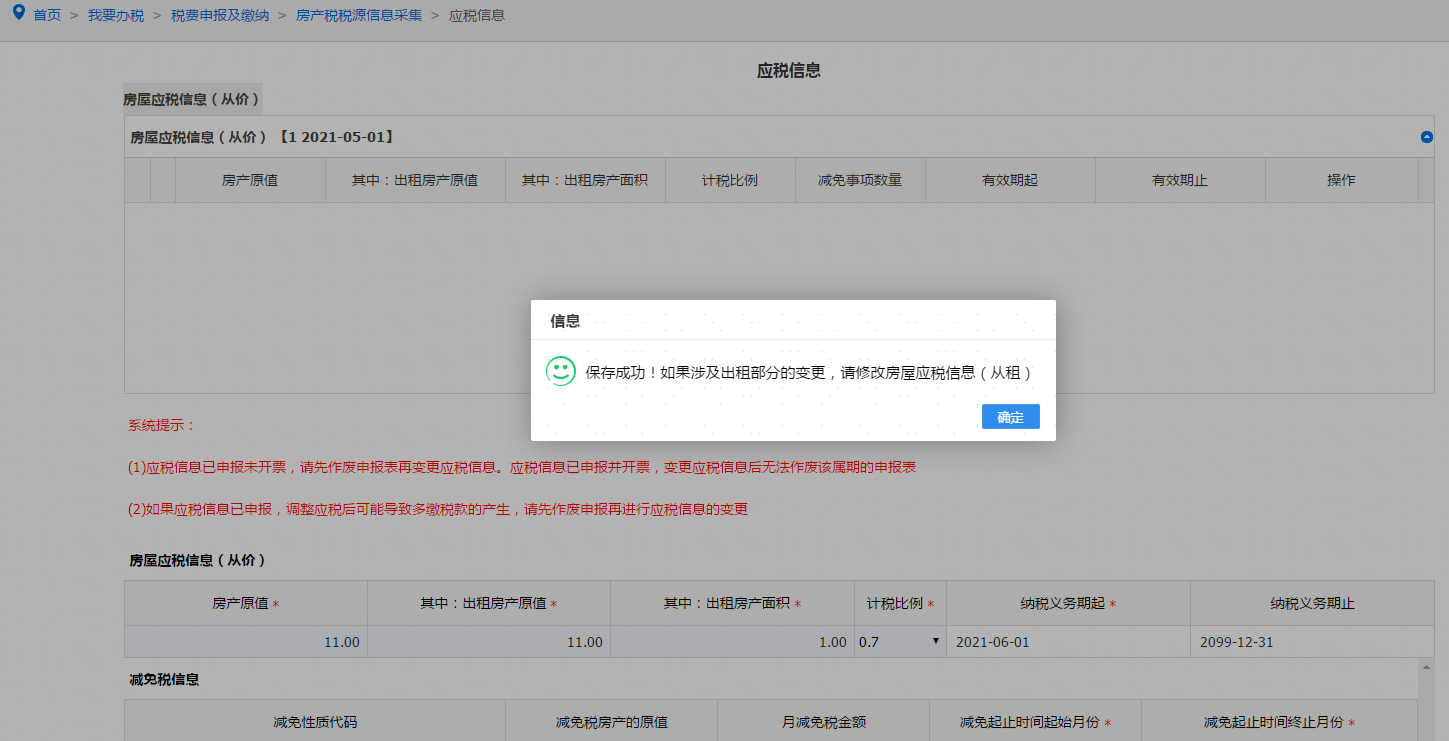

点击确定后自动跳转至房屋应税信息(从价)界面,如图。

填写房屋(从价)应税信息及减免税信息后,保存时提示“是否确认保存房屋应税从价信息?”点击确定后,继续提示“保存成功!如果涉及出租部分的变更,请修改房屋应税信息(从租)”,点击确定后,填写房屋从租信息,如图:

房屋(从价)应税信息表填写完成保存后,房屋(从租)应税信息会自动显示出来,点击〖新增〗填写,如图:

如房产信息有变化,变更应税信息时,通过“房产税税源信息采集-应税明细”模块中已采集信息的【操作】按钮,进行变更,如图。

涉及应税信息修改,点击〖变更〗。变更时必须录入【变更时间】。

提示:变更应税信息时,必须录入【变更时间】,有效期起为变更日期的下月1日。

未进行申报的房源信息可删除,勾选需要作废的房源信息,点击〖作废房屋〗,如图。

提示:已进行过申报的房屋信息可在作废申报后进行删除,若申报记录无法作废,您可到办税服务厅进行办理。

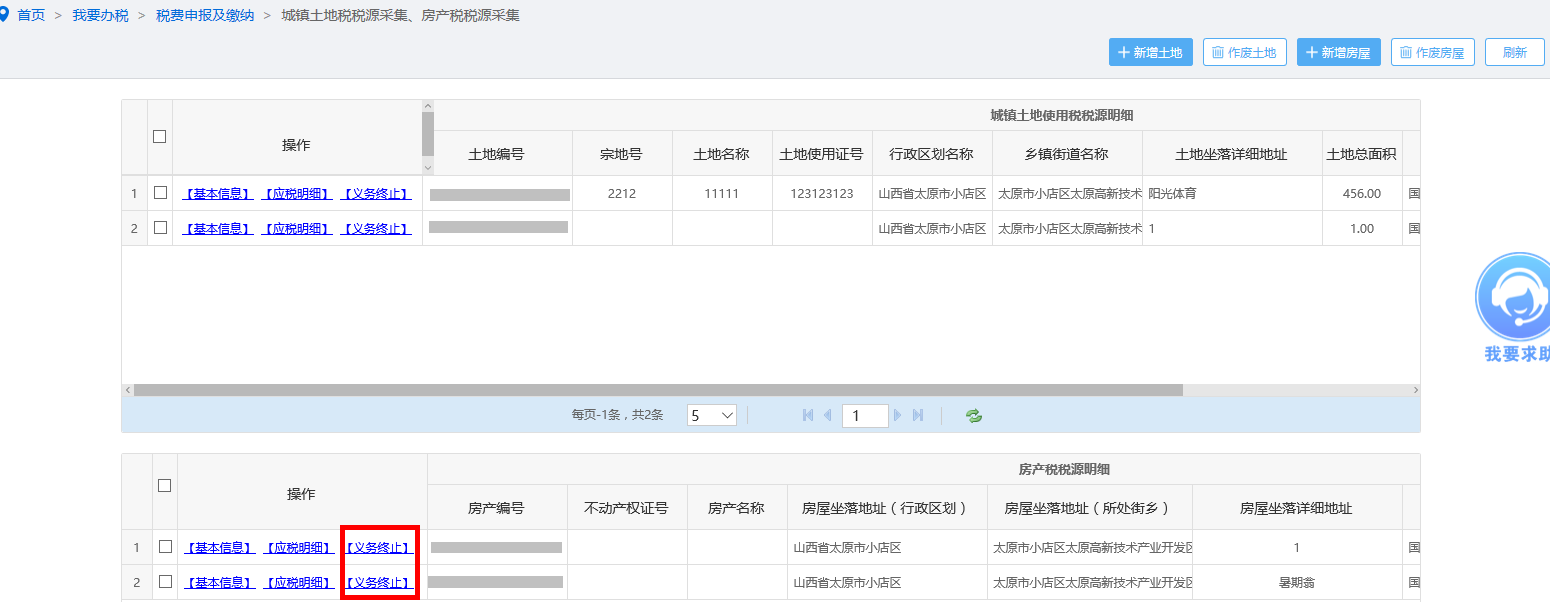

纳税人房屋权属发生变化时,可点击〖义务终止〗,终止纳税义务,如图。

选择“房屋转出时间”终止纳税义务。注意:注销日期不能小于从价和从租的应税有效期起,如图。

纳税义务终止后,可通过〖撤销终止〗进行房屋应税信息的恢复操作,如图。

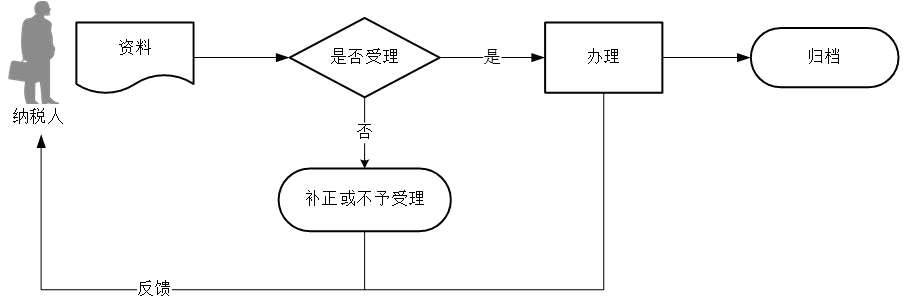

办理流程

注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人应逐一申报全部土地的税源明细信息;地理位置、不动产权证号、宗地号、土地等级、土地用途等不相同的土地,分别进行土地税源明细申报。

6.房产税源明细信息包括从价和从租,在申报从租计征税源信息之前,必须申报从价计征税源信息。同一产权证涉及多个房产的,应分别进行税源明细申报。

7.纳税人的土地、房产相关信息发生变化的,应申报税源变更明细信息,具体情形包括:

(1)房屋、土地权属发生转移或变更的,如出售、分割、赠与、继承等。

(2)减免税信息发生变化的。

(3)土地纳税等级或税额标准发生变化的,房产原值或租金发生变化的。

(4)面积、用途、坐落地址等基础信息发生变化的。

(5)其他导致税源信息变化的情形。

8.根据《国家税务总局山西省税务局关于升级<办税事项“最多跑一次”清单>的公告》(国家税务总局山西省税务局公告2020年第9号),该事项为“最多跑一次”事项,已实现“全程网上办”。

办理材料

|

适用情形 |

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

从价计征缴纳房产税的纳税人 |

《城镇土地使用税 房产税税源明细表》 |

2份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

|

|

从价计征缴纳房产税的纳税人 |

不动产权属、房产原值等资料 |

1份 |

复印件 |

- |

- |

无 |

有条件的地区,税务部门可不要求纳税人提供相应资料 |

|

从租计征缴纳房产税的纳税人 |

《城镇土地使用税 房产税税源明细表》 |

2份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

|

|

从租计征缴纳房产税的纳税人 |

不动产权属、租赁协议等资料 |

1份 |

复印件 |

- |

- |

无 |

有条件的地区,税务部门可不要求纳税人提供相应资料 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

(二)申报缴纳

申请条件

产权所有人、经营管理单位、承典人、房产代管人或者使用人,依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,填报《财产和行为税纳税申报表》等相关资料向税务机关进行纳税申报。

设定依据

1.《中华人民共和国税收征收管理法》第二十五条第一款

纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

2.《中华人民共和国房产税暂行条例》第一条、第二条

第一条 房产税在城市、县城、建制镇和工矿区征收。

第二条 房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

电子税务局操作:

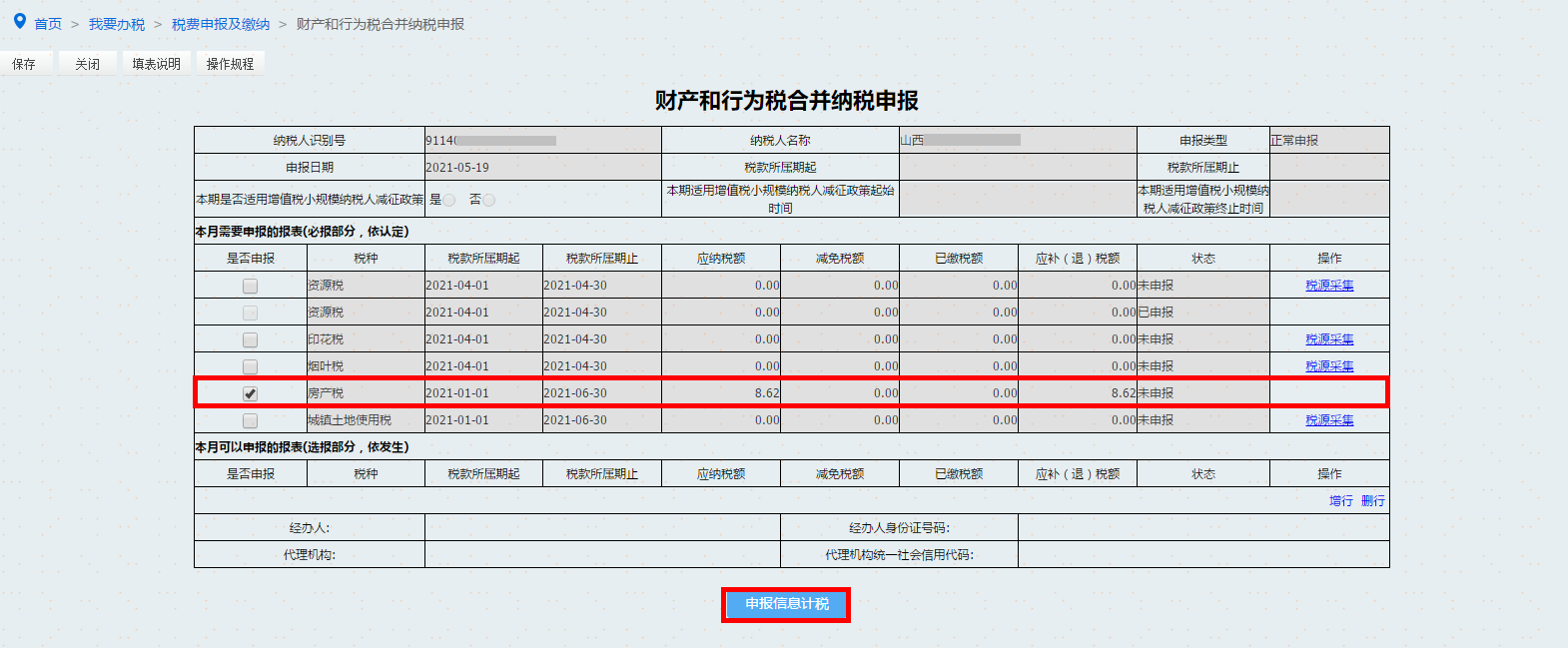

报表申报

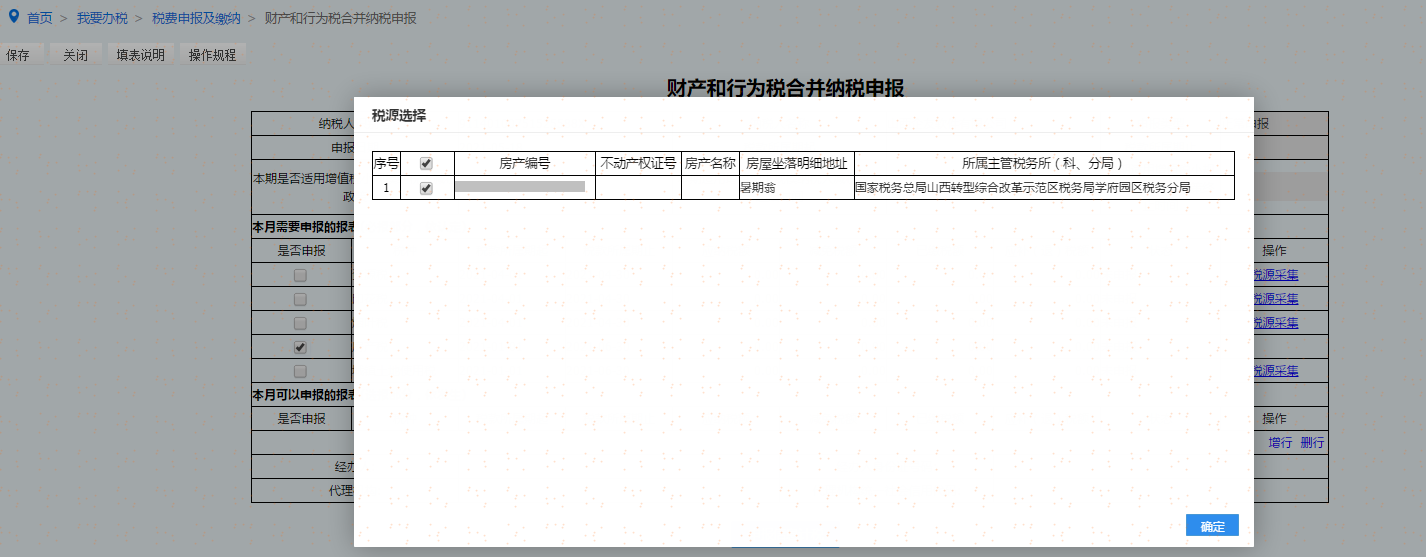

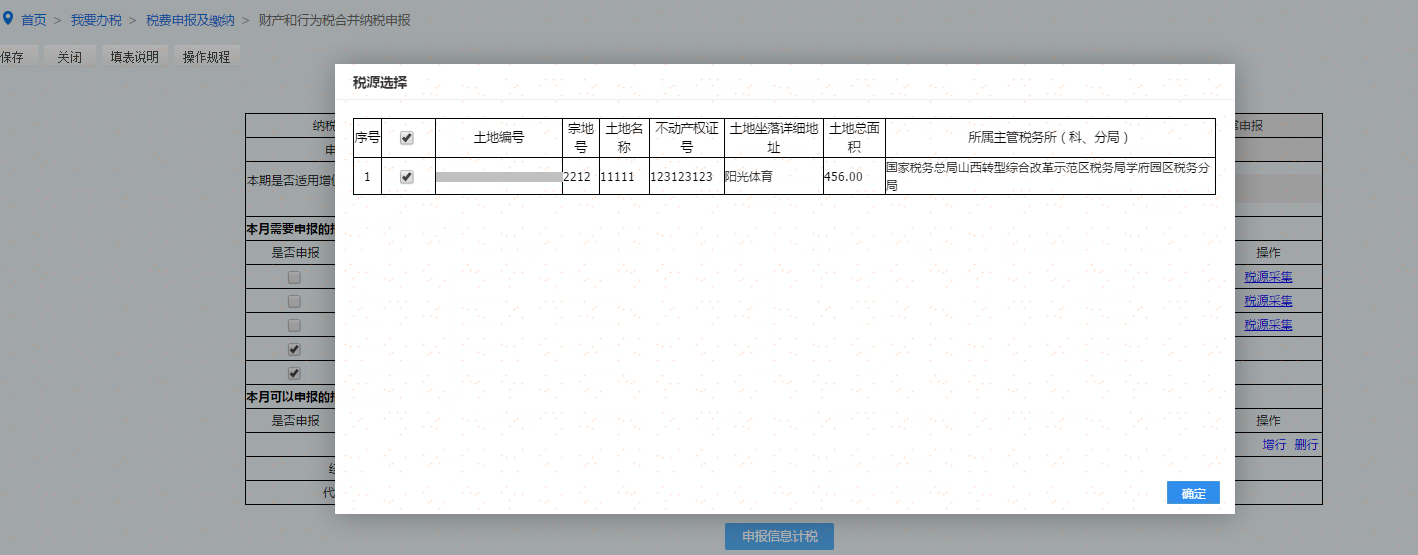

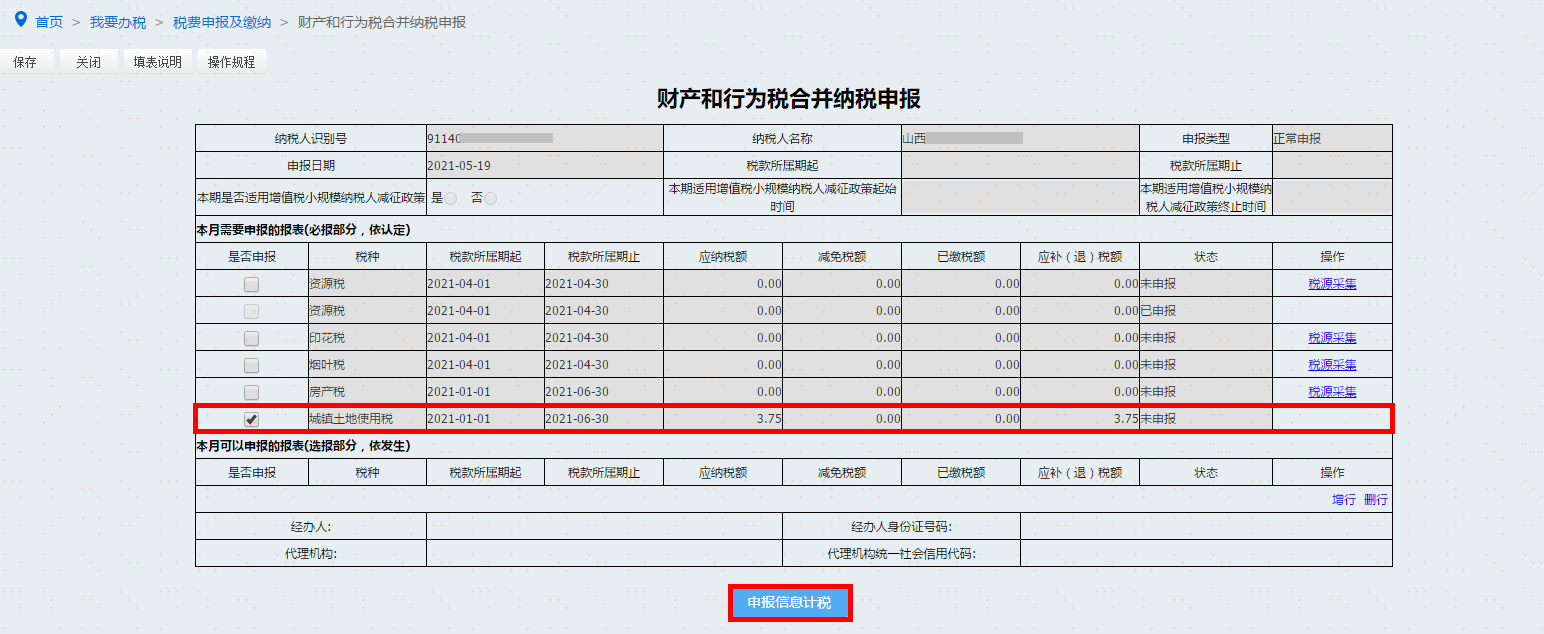

纳税人进入申报缴纳界面,点击财产和行为税合并纳税申报进行申报。选择房产税,点击【申报信息计税】按钮带出申报信息。

点击【查看·申报明细表】可查看申报明细信息。

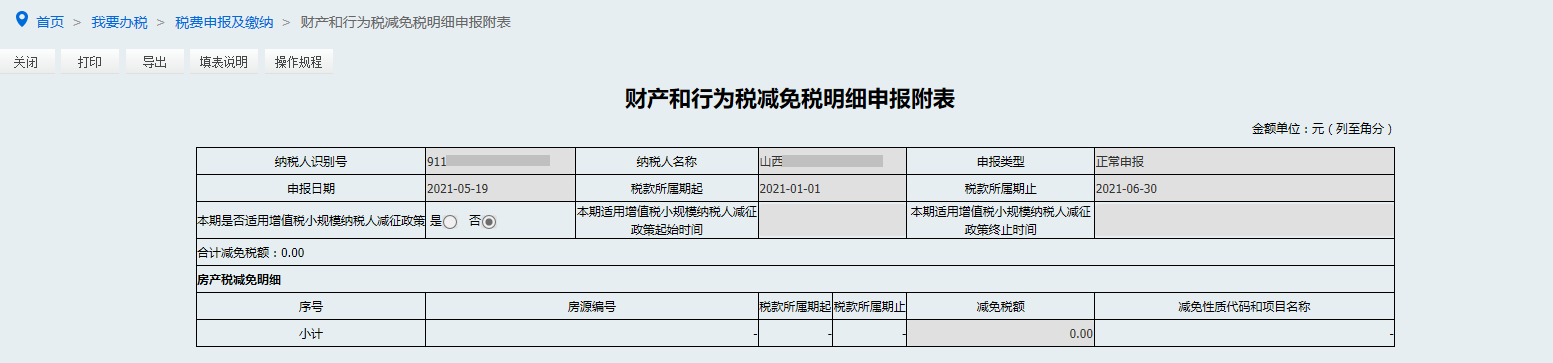

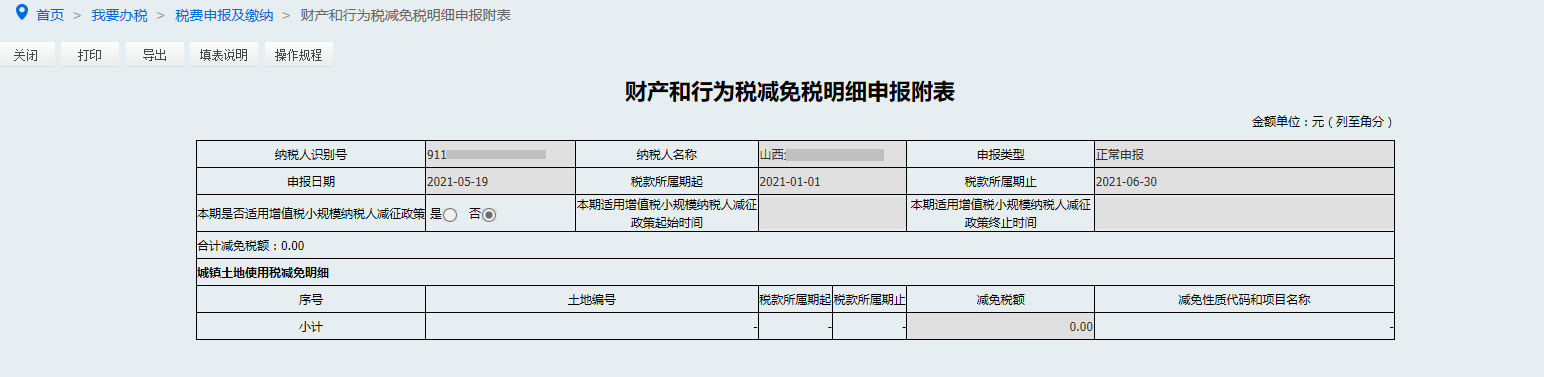

点击【查看·减免税明细申报附表】可查看减免明细信息。

确定无误后点击【保存】按钮保存申报表。

保存完成后可点击申报按钮进行申报,点击【查看详情】按钮可查询申报结果。

办理流程

注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.房产税按年征收、分半年缴纳。上半年应缴税款于六月份征收入库,下半年应缴税款于十二月份征收入库。遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续 3 日以上法定休假日的,按休假日天数顺延。

7.房产税由产权所有人缴纳。房屋产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

8.纳税人在纳税期内没有应纳税款的,也应当按照规定办理申报纳税。纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理申报纳税。

9.纳税人享受税收减税、免税待遇办理申报纳税时,税务机关根据纳税人识别号及该纳税人当期有效的税源明细信息自动生成《财产和行为税减免税明细申报附表》。

10房产税纳税义务人在首次申报或税源信息变更时,应办理“房产税税源信息采集”。

11.根据《国家税务总局山西省税务局关于升级落实“一门办税”发布<办税事项“最多跑一次”清单>的公告》(国家税务总局山西省税务局公告2020年第9号),该事项为“最多跑一次”事项,已实现“全程网上办”。

办理材料

|

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

《财产和行为税纳税申报表》 |

2份 |

- |

- |

- |

无 |

|

适用情形 |

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

首次申报或税源信息发生变化 |

《财产和行为税税源明细表》中的《城镇土地使用税 房产税税源明细表》 |

2份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

2、城镇土地使用税税源信息采集及申报缴纳

申请条件

纳税人在首次申报城镇土地使用税和房产税时,应进行城镇土地使用税税源明细采集和房产税税源明细采集。

税源信息变更和税源信息注销同样适用该事项。

设定依据

1.《中华人民共和国税收征收管理法》第二十五条:“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。”

2.《国家税务总局关于修订城镇土地使用税和房产税申报表单的公告》(国家税务总局公告2019年第32号)

3.《国家税务总局关于修订土地增值税纳税申报表的通知》(税总函〔2016〕309号)第一条:“根据《国家税务总局关于印发〈土地增值税纳税申报表〉的通知》(国税发〔1995〕090号)规定,从事房地产开发的纳税人,应在取得土地使用权并获得房地产开发项目开工许可后,根据税务机关确定的时间,向主管税务机关报送《土地增值税项目登记表》,并在每次转让(预售)房地产时,依次填报表中规定栏目的内容。”

电子税务局操作:

(一)税源信息采集

纳税人进入申报缴纳界面,点击财产和行为税税源明细报告进行税源信息采集,选择城镇土地使用税,点击【税源采集】进行城镇土地使用税税源信息采集。

纳税人机构所在地和应税税源不属于同一主管税务机关的,纳税人需要在土地所在地的主管税务机关进行跨区税源登记并申报。

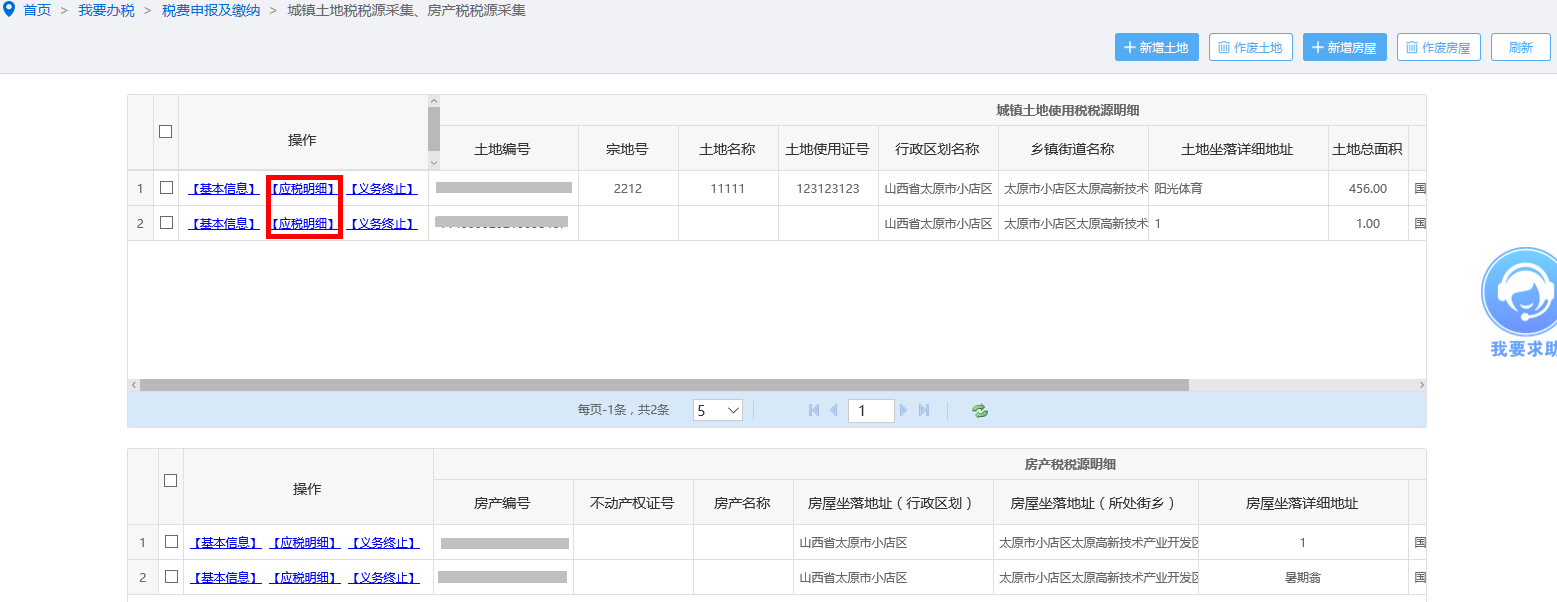

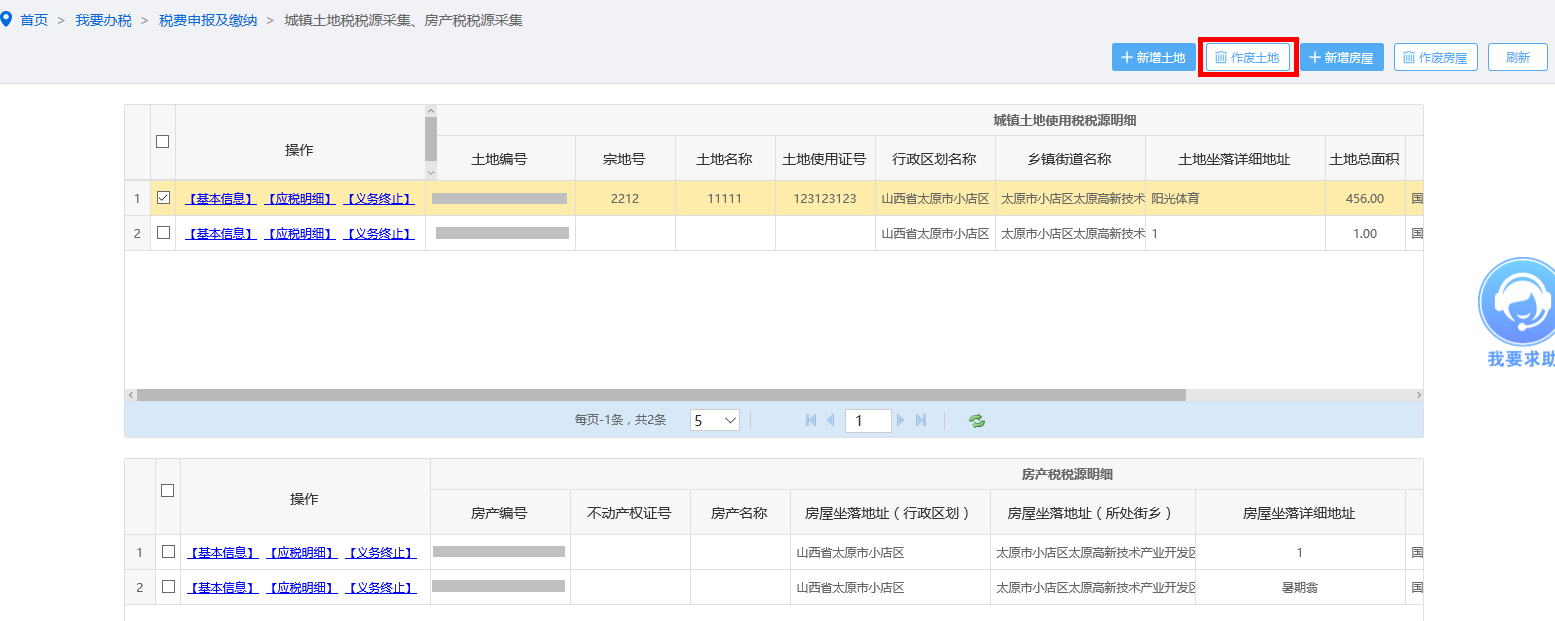

“城镇土地使用税税源信息采集”表中包含新增土地、变更应税信息、义务终止、撤销纳税义务功能。

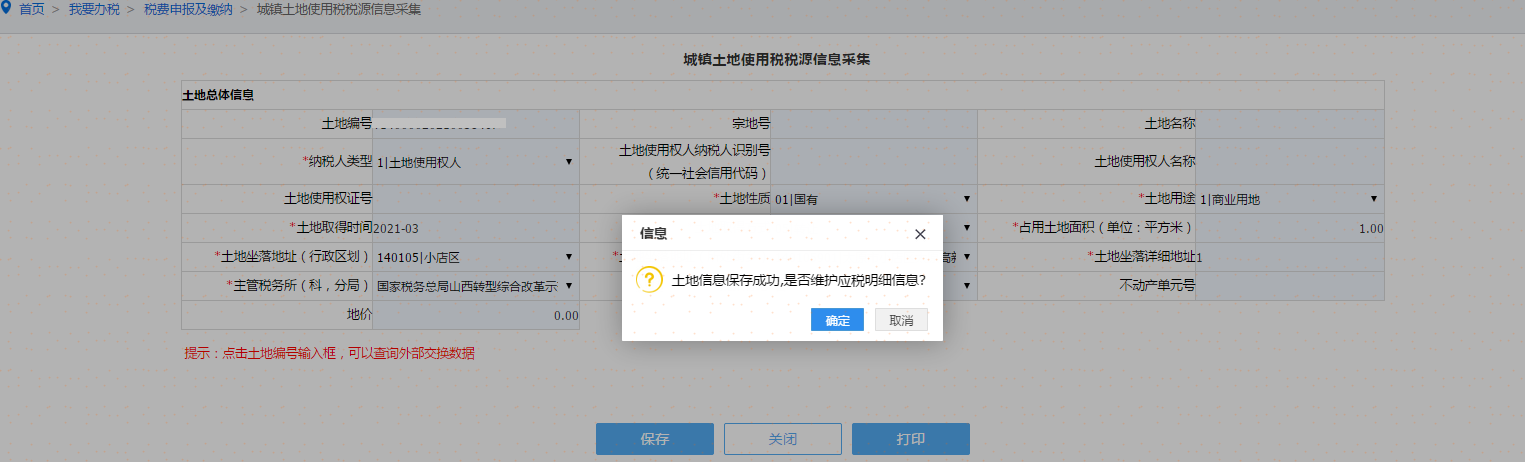

进入采集表将自动带出纳税人的土地信息,根据业务需求,如需新增土地,请点击“新增土地”,进入“城镇土地使用税税源信息采集”页面,如图。

采集表中白色部分为纳税人根据土地使用权税证或购房合同、发票等证明录入相关信息,红色星号为必录项,填写完成,确认无误后点击〖保存〗。系统自动跳转至“土地应税明细信息”界面,如图。

提示:没有录入不动产权证号和宗地号的纳税人需要管理分局查验,可点击〖确定〗继续下一步骤,也可点击〖取消〗,将土地信息补充完整。

对于新增土地的纳税人,填写土地基础信息后,纳税人自行录入土地等级、土地面积、减免税信息等,点击保存,形成土地应税明细,如图。

如土地信息有变化,变更应税信息时,通过“城镇土地使用税税源信采集-应税明细”模块中已采集信息的【操作】按钮,进行变更,如图。

涉及应税信息修改,点击〖变更〗。变更时必须录入【变更时间】。

提示:变更应税信息时,必须录入【变更时间】,有效期起为变更日期的下月1日。

未进行申报的土地信息可删除,勾选需要作废的土地信息,点击〖作废土地〗,如图。

提示:已进行过申报的土地信息可在作废申报后进行删除,若申报记录无法作废,您可到办税服务厅进行办理。

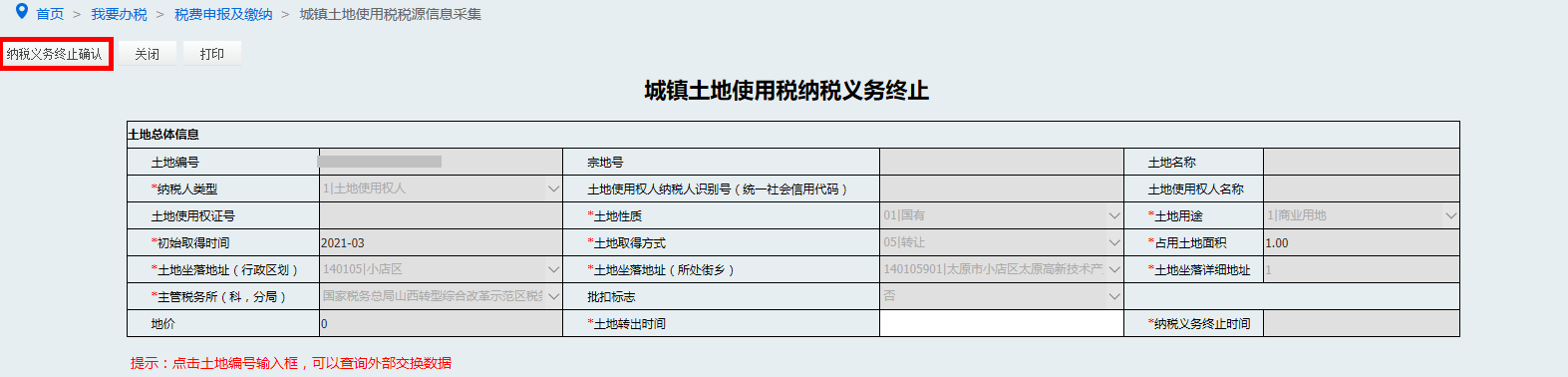

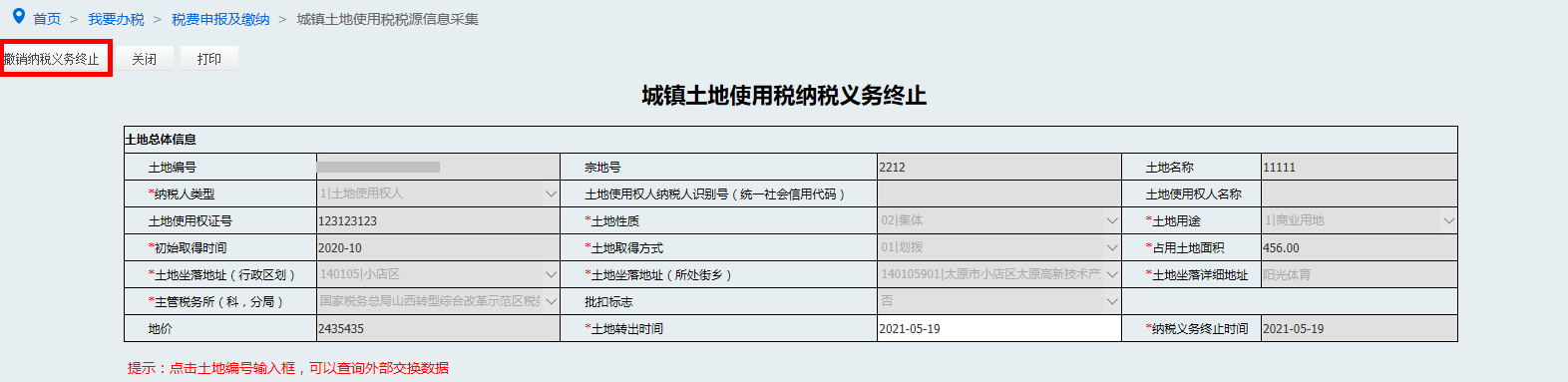

纳税人土地权属发生变化时,可点击〖义务终止〗,终止纳税义务,如图。

纳税义务终止后,可通过〖撤销终止〗进行土地应税信息的恢复操作,如图。

办理流程

注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人应逐一申报全部土地的税源明细信息;地理位置、不动产权证号、宗地号、土地等级、土地用途等不相同的土地,分别进行土地税源明细申报。

6.房产税源明细信息包括从价和从租,在申报从租计征税源信息之前,必须申报从价计征税源信息。同一产权证涉及多个房产的,应分别进行税源明细申报。

7.纳税人的土地、房产相关信息发生变化的,应申报税源变更明细信息,具体情形包括:

(1)房屋、土地权属发生转移或变更的,如出售、分割、赠与、继承等。

(2)减免税信息发生变化的。

(3)土地纳税等级或税额标准发生变化的,房产原值或租金发生变化的。

(4)面积、用途、坐落地址等基础信息发生变化的。

(5)其他导致税源信息变化的情形。

8.根据《国家税务总局山西省税务局关于升级<办税事项“最多跑一次”清单>的公告》(国家税务总局山西省税务局公告2020年第9号),该事项为“最多跑一次”事项,已实现“全程网上办”。

办理材料

|

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

《城镇土地使用税 房产税税源明细表》 |

2份 |

原件 |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

|

|

不动产权属、土地面积、土地用途等资料复印件 |

1份 |

复印件 |

纸质 |

- |

无 |

无 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

(二)申报缴纳

申请条件

在城市、县城、建制镇、工矿区范围内使用土地的单位和个人应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,填报《财产和行为税纳税申报表》及相关资料,向税务机关进行纳税申报缴纳城镇土地使用税。

设定依据

1.《中华人民共和国税收征收管理法》第二十五条第一款

纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

2.《中华人民共和国城镇土地使用税暂行条例》第一条、第二条、第八条

第一条 为了规范土地、房地产市场交易秩序,合理调节土地增值收益,维护国家权益,制定本条例。

第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

第八条 有下列情形之一的,免征土地增值税:

(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;

(二)因国家建设需要依法征用、收回的房地产。

电子税务局操作:

报表申报

纳税人进入申报缴纳界面,点击财产和行为税合并纳税申报进行申报。选择城镇土地使用税,点击【申报信息计税】按钮带出申报信息。

点击【查看·申报明细表】可查看申报明细信息。

点击【查看·减免税明细申报附表】可查看减免明细信息。

确定无误后点击【保存】按钮保存申报表。

保存完成后可点击申报按钮进行申报,点击【查看详情】按钮可查询申报结果。

办理流程

注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.城镇土地使用税按年计算,分半年缴纳。上半年应缴税款于当年六月底前申报缴纳,下半年应缴税款于当年十二月底前申报缴纳。遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

7.每一宗土地填写一张《城镇土地使用税 房产税税源明细表》。同一宗土地跨两个土地等级的,按照不同等级分别填表。无不动产权证的,按照土地坐落地址分别填表。纳税人不得将多宗土地合并成一条记录填表。

8.纳税人在纳税期内没有应纳税款的,也应当按照规定办理申报纳税。纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理申报纳税。

9.纳税人享受税收减税、免税待遇办理申报纳税时,税务机关根据纳税人识别号及该纳税人当期有效的税源明细信息自动生成《财产和行为税减免税明细申报附表》。

10.城镇土地使用税纳税义务人在首次申报或税源信息变更时,应办理“城镇土地使用税税源信息采集”。

11.根据《国家税务总局山西省税务局关于升级落实“一门办税”发布<办税事项“最多跑一次”清单>的公告》(国家税务总局山西省税务局公告2020年第9号),该事项为“最多跑一次”事项,已实现“全程网上办”。

办理材料

|

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

《财产和行为税纳税申报表》 |

2份 |

原件 |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

|

适用情形 |

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

首次申报或税源信息发生变化 |

《财产和行为税税源明细表》中的《城镇土地使用税 房产税税源明细表》 |

2份 |

原件 |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

无 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

乐睿科技主办

乐睿科技主办