申请条件

在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,以及提供娱乐服务的单位和个人,应依照法律、行政法规规定或者税务机关依照法律、行政法规规定确定的申报期限、申报内容,申报缴纳文化事业建设费。

中华人民共和国境外的缴纳义务人,在境内未设有经营机构的,以服务接受方为扣缴义务人。文化事业建设费的扣缴义务人依照法律、行政法规规定或者税务机关依照法律、行政法规规定确定的申报期限、申报内容,就应税项目向税务机关申报入库其代扣代缴的文化事业建设费。

设定依据

《国务院关于进一步完善文化经济政策的若干规定》(国发〔1996〕37 号)第一条。

电子税务局操作:

【模块说明】

本表适用于应按规定缴纳文化事业建设费的纳税人申报时填写。

【进入路径】

首页→〖税费申报及缴纳〗→〖填写报表〗→〖文化事业建设费〗→填写

【操作步骤】

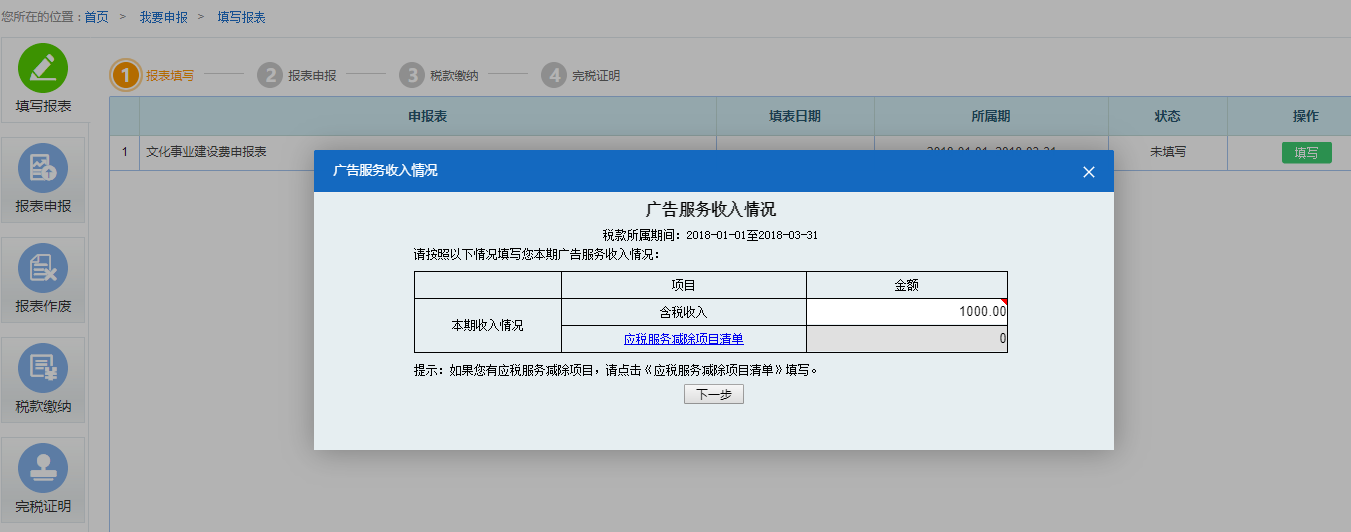

对存在文化事业建设费税费种认定信息的纳税人推送该类申报表,纳税人选择该申报表对应的申报表菜单后,系统自动弹出“广告服务收入情况”页面,其中“广告服务含税收入”栏次需手工据实填写,《应税服务减除项目清单》需点击进入填写页面,如图。

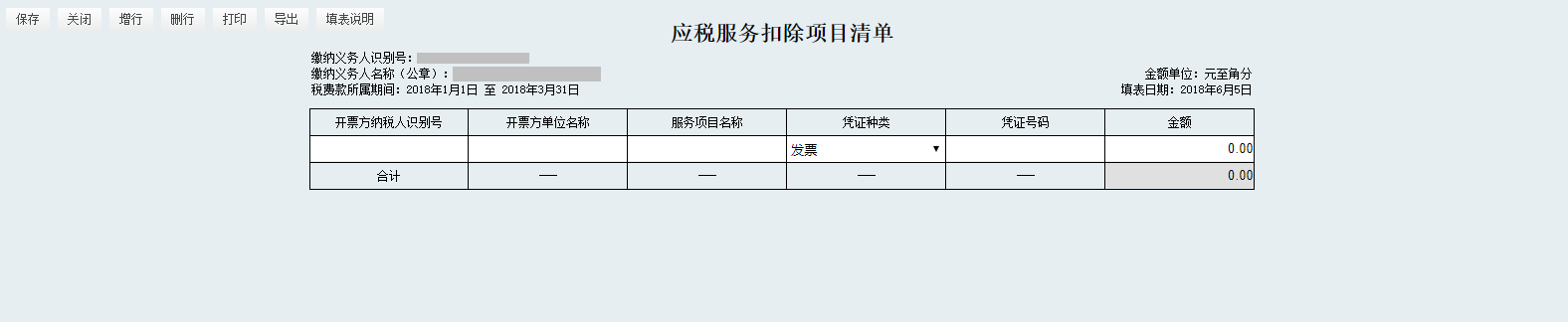

进入《应税服务减除项目清单》后,据实填写相关栏次,如需增加或删除行次,可通过屏幕左上方的“增行”或“删行”按钮操作,录入完成后可点击“保存”按钮,并确认保存,如图。

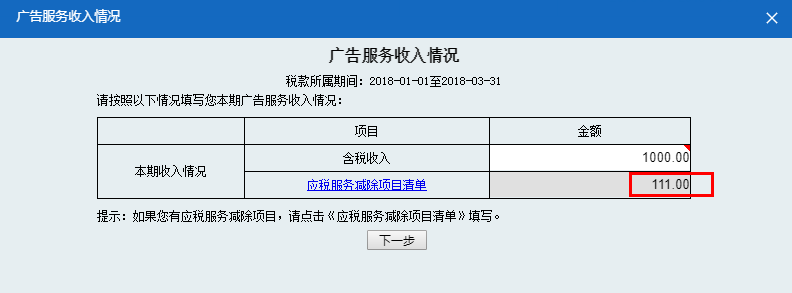

保存完成后,系统自动返回“广告服务收入情况”页面,并将《应税服务扣除项目清单》填写内容带入到对应栏次,如图。

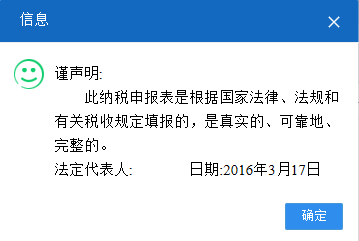

确认无误后,点击“下一步”按钮,并进行保存确认,完成报表的保存。申报表已保存但尚未进行申报时,如需对报表进行修改或删除后重新填写,可通过“查改”或“删除”按钮进行操作,如图。

该纳税人为增值税小规模纳税人,且当期已享受增值税小微企业优惠,因此系统会自动将该笔收入记入免征收入项目。(注意:因系统存在此校验,纳税人在进行文化事业建设费申报前,需先完成增值税申报。)如图。

报表申报

纳税人填写并保存报表后,对应的报表就会出现在“报表申报”功能菜单下,纳税人可在该页面查询并核实申报种类、申报所属期、应缴纳税款等信息。

信息核实无误后,点击申报表对应的“申报”按钮,自动弹出声明提示,点击确认按钮后完成申报表提交,如图

申报表提交完成后,通过“申报结果”中查看申报回执信息。如申报结果显示“申报成功”代表当前申报已成功,如结果显示为其他状态或未显示信息,需重新进行申报操作。

办理流程

注意事项

1.缴纳义务人对报送资料的真实性和合法性承担责任。

2.文书表单可在省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。缴纳义务人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.缴纳义务人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.中华人民共和国境外的广告媒介单位和户外广告经营单位在境内未设有经营机构的,以广告服务接受方为扣缴义务人,应按规定扣缴文化事业建设费,应扣缴费额=支付的广告服务含税价款×费率。

6.文化事业建设费的缴纳义务、扣缴义务发生时间、缴纳地点、缴纳期限,与缴纳义务人的增值税纳税义务发生时间、纳税地点、纳税期限相同。扣缴义务人应当向其机构所在地或者居住地主管税务机关申报缴纳其扣缴的文化事业建设费。

7.增值税小规模纳税人缴纳文化事业建设费,原则上实行按季申报。缴纳义务人要求不实行按季申报的,由主管税务机关根据其应缴费额大小核定缴费期限。

8.广告服务和娱乐服务,是指《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的《销售服务、无形资产、不动产注释》中“广告服务”和“娱乐服务”范围内的服务。

9.缴纳义务人按照提供广告服务或娱乐服务取得的计费销售额缴纳文化事业建设费,文化事业建设费的费率为3%。应缴费额=计费销售额*3%。

10.广告服务的计费销售额,指的是缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

11.娱乐服务计费销售额,指的是缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

12.增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

13.提供娱乐服务的单位和个人,未达到增值税起征点的,免征文化事业建设费。

14.自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。

15.缴纳义务人自行申报享受减免优惠,无需额外提交资料。

16.根据《国家税务总局山西省税务局关于升级<办税事项“最多跑一次”清单>的公告》(国家税务总局山西省税务局公告2020年第9号),该事项为“最多跑一次”事项,已实现“全程网上办”。

办理材料

1.文化事业建设费缴纳义务人:

|

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

《文化事业建设费申报表》 |

2份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

|

无 |

|

适用情形 |

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

从提供相关应税服务所取得的全部含税价款和价外费用中减除有关价款的提供广告服务的纳税人 |

《应税服务减除项目清单》 |

2份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

|

根据取得的合法有效凭证逐一填列。 |

2.文化事业建设费扣缴义务人:

|

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

《文化事业建设费代扣代缴报告表》 |

2份 |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

|

无 |

|

适用情形 |

材料名称 |

数量 |

原件/复印件 |

纸质版/电子稿 |

签名签章 |

操作 |

备注 |

|

扣缴义务人在扣缴税款时已向被扣缴义务人开具税票 |

《中华人民共和国税收缴款书(代扣代收专用)》第二联 |

— |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

|

无 |

|

扣缴义务人汇总缴库开具税票 |

《中华人民共和国税收缴款书(银行经收专用)》第一联 |

— |

- |

通过办税服务厅办理提供纸质资料;通过电子税务局办理填报电子资料 |

- |

|

无 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

乐睿科技主办

乐睿科技主办